Em 2015 muito se falou sobre as alterações na política de cobrança do ICMS (Imposto sobre a Circulação de Mercadorias e Prestação de Serviços) para vendas não presenciais, isto é, vendas realizadas através de televendas ou de lojas virtuais.

De forma sucinta, o ICMS é um tributo que incide sobre a venda de produtos e serviços e seu transporte interestadual e intermunicipal. Para cada etapa envolvida neste processo, o ICMS é cobrado e seu arrecadado é revertido (assim como qualquer imposto) para que o governo arque com os custos públicos.

Segundo a legislação vigente até 2015, o recolhido do ICMS era revertido em sua totalidade para o estado de origem da venda, isto é, para o estado onde a empresa está instalada. Dado a concentração de grandes nomes do e-commerce brasileiro em determinados estados, a medida causava disparidade na distribuição do arrecadado com o imposto e, por este motivo, uma nova emenda constitucional foi elaborada visando reformular a maneira como o ICMS era calculado e distribuído.

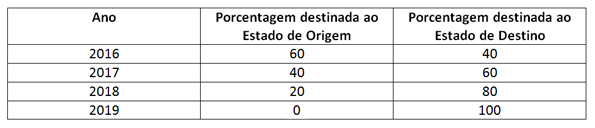

A PEC 197/2012, aprovada pelo Senado do dia 15 de Abril, vigora novas leis para a situação e prevê a redistribuição gradual do ICMS entre o estado da origem da venda e destinatário até 2019, quando o imposto passará a ser recolhido integralmente pelo estado de destino. Segundo a emenda, a partir deste ano o ICMS passará a ser calculado segundo a alíquota interestadual (12% para vendas nas regiões Sul e Sudeste e 7% nas regiões Norte, Nordeste, Centro Oeste e Espírito Santo) e a diferença entre as alíquotas do estado de origem e destino será revertida proporcionalmente para os mesmos segundo a tabela: